Khải Nguyễn không hiểu vì sao “các Đội lái làm giá cổ phiếu” ở Việt Nam lại nhiều đến thế không biết là do quy định pháp luật lỏng lẻo hay đây là nơi kiếm tiền “ngon ăn” dành cho “các Anh”. Các hạng Ban lãnh đạo (Management) lừa lọc làm Lợi nhuận công ty tăng ảo bằng cách thổi phồng doanh thu lên gấp nhiều lần, sau đó cấu kết với các nhóm Đội lái “vô đạo đức” nhằm thúc đẩy giá cổ phiếu tăng lên cao. Bằng cách này rất nhiều Cổ đông/Nhà đầu tư tiềm năng đã bị trục lợi do thiếu thông tin nắm bắt, thiếu sự phân tích sáng suốt ngay từ đầu và do niềm tin sai lệch vào những hạng “Ban lãnh đạo” thừa tài kém đức gây ra.

Việc gian lận sổ sách kế toán này cũng giống như tình trạng của người bệnh khi anh ta nhìn vào bảng chụp X-quang và nhận ra rằng căn bệnh của mình đã vô phương cứu chữa thì dù có cố gắng van nài bác sĩ đến mấy để sửa lại kết quả thì cũng không thể kéo dài sự sống được là bao! Đến một ngày các doanh nghiệp gian lận – cũng như căn bệnh nêu trên tất yếu sẽ được phơi bày và cả hai phải đối diện “án tử” là không thể tránh.

Theo thông lệ Thế Giới, Khải Nguyễn thấy có 3 Thủ thuật thường xuyên được sử dụng đó chính là: (i) Ghi nhận trước doanh thu tương lai quá sớm; (ii) ghi nhận doanh thu ảo; và cuối cùng đó là (iii) ghi nhận doanh thu bất thường/một lần.

1/ Ghi Nhận Doanh Thu Tương Lai Quá Sớm Đẩy Lợi Nhuận Lên Cao

Để làm được điều này ban lãnh đạo sẽ ghi nhận doanh thu trước khi bàn giao sản phẩm/dịch vụ; ghi nhận doanh thu quá lên so với khối lượng công việc được làm trong tương lai; ghi nhận doanh thu trước khi khách hàng chấp nhận sản phẩm bằng văn bản chính thức; ghi nhận doanh thu khi khả năng thanh toán của khách hàng chưa chắc chắn hoặc thậm chí họ không cần biết. Để nhìn ra các doanh nghiệp dạng này Quý vị cần chú ý đến khoản mục Khoản phải thu ngắn hạn tương ứng trên tổng tài sản (tỷ lệ này nên dưới 20%), trên khoản phải trả ngắn hạn (tỷ lệ này phải tương quan nhau không chênh lệch quá 30%), và trên doanh thu hàng năm (tỷ lệ này nên dưới 30%).

Minh hoạ ví dụ: Xây dựng Hoà Bình (HBC – Hose)

Trong những năm gần đây nhóm Cổ phiếu Xây dựng có mức tăng giá khá mạnh nhờ vào thông tin Chính phủ tăng Đầu tư công sau giai đoạn Covid-19 vừa qua. Hoà bình là một ví dụ Công ty này có chính sách kế toán tự ước tính khoảng 50% doanh thu và các khoản phải thu theo tiến độ xây dựng từ ý kiến chủ quan của vị kế toán trưởng thay vì dựa trên hoá đơn chứng từ và văn bản nghiệm thu của khách hàng. Đây là một rủi ro rất lớn cho nhà đầu tư không am hiểu ngành Xây dựng.

Tại đỉnh điểm giá cổ phiếu hồi cuối 2017 vừa qua thì Hoà Bình có vay nợ ngân hàng lên đến 150% vốn chủ sở hữu, có khoản phải thu tăng vọt lên 11 nghìn tỷ đồng – chiếm 70% tổng tài sản và chiếm 61% doanh thu và đây là một lá cờ đỏ lớn đáng báo động. Cho đến Quý I/2022 như ảnh minh hoạ ở trên thì các con số này dường như vẫn chưa có sự cải thiện đáng ghi nhận nào. Điều này đã gián tiếp làm giá cổ phiếu liên tụt sụt giảm từ 2017 đến nay và cho dù năm 2021 Thị trường Chứng khoán có diễn biến rất tích cực thì trong khi đó giá Hoà Bình (HBC) vẫn chưa vượt được đỉnh cũ. So với đỉnh giá 2017 và đỉnh năm 2021 vừa qua thì giá HBC đã giảm hơn 70% giá trị và chưa có dấu hiệu rõ rệt nào cho thấy một sự phục hồi mạnh mẽ nhờ vào Kết quả kinh doanh minh bạch, bền vững trong tương lai.

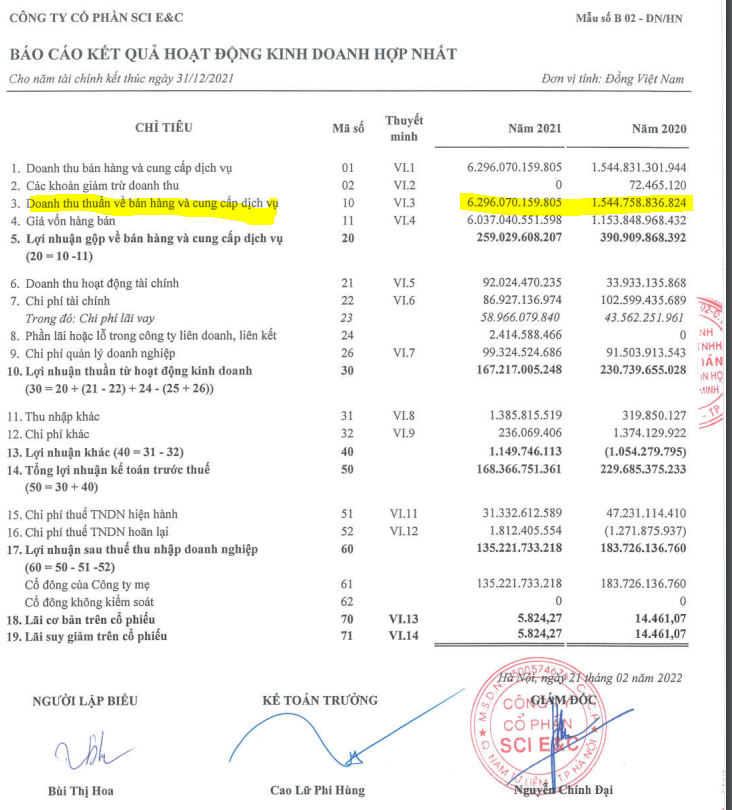

Minh hoạ ví dụ SCI (HNX-CTCP SCI E&C)

Gần đây nhất vào năm 2020 một trường hợp điển hình đó chính là cổ phiếu SCI đang có doanh thu các năm 2018 đến 2020 chỉ khoảng 1.500 tỷ đồng song đến năm 2021 con số này tăng lên đến 6.296 tỷ đồng để lại rất nhiều dấu chấm hỏi từ phía Nhà đầu tư. Doanh thu cả năm 2020 là 1.544 tỷ đồng song khoản phải thu lên đến 1.684 tỷ đồng, trong đó công ty phải dự phòng đến 44 tỷ đồng khoản phải thu khó đòi cho năm 2020 và 87 tỷ đồng cho năm 2021. Đây là một dấu cơ đỏ rất quan trọng Nhà đầu tư cần phải hết sức chú ý để né tránh tình trạng hưng phấn chạy theo sự tăng trưởng giá ngắn hạn để lại hậu quả khôn lường về sau.

Giá cổ phiếu SCI tăng từ 8.500 đồng hồi tháng 6/2020 lên đến mức 65.000 đồng vào tháng 3/2021 rất trùng hợp với giai đoạn công ty báo cáo lợi nhuận tăng trưởng đột biến vào năm 2020 và 2021 song đến thời điểm hiện tại thì “đâu lại vào đấy” giá cổ phiếu đã quay về quanh 10.000 đồng (tháng 6/2022) để lại một câu hỏi rất mập mờ về Triển vọng kinh doanh sắp tới của doanh nghiệp cũng như: Giá cổ phiếu sẽ đi về đâu những năm tiếp theo?

Khải Nguyễn tin là với những lựa chọn theo cảm xúc nhất thời, FOMO hay đi theo đám đông mua vào những cổ phiếu có “Đội lái”, làm giá mà không đi theo hướng Nền tảng bền vững và giá trị, có Ban lãnh đạo tài đức hết mình cống hiến, thì những khoản đầu tư ấy của Quý vị sẽ không sớm thì muộn cũng quay về số KHÔNG.

2/ Ghi Nhận Doanh Thu Ảo

Đây có thể nói là “một dạng tội ác” còn nguy hiểm hơn việc thổi phòng ở trên vì bản chất là doanh thu không có thực. Dạng doanh nghiệp này lợi dụng sơ hở trong sự thiếu minh bạch ngành nghề kinh doanh, thông đồng với kiểm toán và hạch toán các giao dịch không có bản chất kinh tế. Điều này vi phạm nguyên tắc kế toán vì họ chỉ được hạch toán doanh thu khi toàn bộ rủi ro liên quan đến hàng hoá/dịch vụ đã được chuyển sang người mua và bằng chứng về việc thanh toán của người mua là chắc chắn.

Minh hoạ JVC (Hose – Thiết Bị Y Tế Việt Nhật):

CTCP Thiết Bị Y Tế Việt Nhật – JVC phải gọi là một case kinh điển khi mà đơn vị kiểm toán thuộc Big4, các quỹ đầu tư hàng đầu thị trường tham gia song không ai tự mình bảo vệ được. Xem lại báo cáo tài chính 2014 – 6 tháng trước khi JVC lộ bản chất lừa lọc, ta thấy doanh thu tăng từ 600 tỷ lên 1100 tỷ, song toàn bộ tiền mặt của công ty lại đến từ việc phát hành cổ phiếu, khoản phải thu ngắn hạn lúc ấy cũng gần 900 tỷ gần bằng 100% doanh thu. Nhìn rộng hơn, thị trường nhập khẩu thiết bị y tế lúc bấy giờ trị giá khoảng ~14.000 tỷ đồng, trong đó 90% thuộc về các bệnh viện công lập. Như vậy, JVC gần như chiếm 80% thị phần tư nhân gần như là một con số “rất vô lý”. Sau đó thì Quý vị cũng biết giá cổ phiếu JVC giảm đi hơn 80% giá trị chỉ trong khoản thời gian rất ngắn.

Như vậy việc ghi nhận doanh thu trong tương lai về hiện tại là một tội lỗi thì việc ghi nhận doanh thu ảo là tội ác còn “ghê tởm” hơn. Ban lãnh đạo thường lợi dụng kẽ hở của sự thiếu minh bạch trong ngành nghề kinh doanh, thông đồng với kiểm toán để đạt được mục đích. Những vụ lừa đảo thậm tế nhất thường nằm ở các doanh nghiệp quy mô vừa và nhỏ, mới vừa thành lập chưa đến 10 năm. cơ cấu cổ đông không có đối trọng đủ lớn để giám sát. Ngoài ra, ban lãnh đạo của nhóm này rất năng động trong việc chào mời công ty để xuất hiện trên báo giới, CTCK và để được xem như là một cơ hội đầu tư ngon ăn.

Khải Nguyễn xin phép không trích lập ảnh minh hoạ về Báo cáo tài chính của JVC nữa vì với một doanh nghiệp đã mất đi uy tín rồi thì sự thể hiện trên con số báo cáo không còn giá trị. (Quý vị Nhà đầu tư cũng lưu ý kỹ trong Case JVC này bởi công ty kiểm toán năm 2014 cho JVC chính là KPMG).

3/ Ghi nhận thu nhập bất thường/ một lần

Cuối cùng đó là doanh nghiệp chọn tăng lợi nhuận bằng cách tăng khoản mục doanh thu tài chính hay lợi nhuận khác thông qua việc hạch toán các khoản thu nhập bất thường/một lần bằng nhiều cách sáng tạo khác nhau. Họ có thể đánh giá lại tài sản hoặc các khoản đầu tư tài chính, đẩy giá cổ phiếu của các khoản đầu tư tài chính trên sàn vào ngày chốt báo cáo – và đặc biệt những cổ phiếu có thanh khoản kém thường dễ dàng bị thao túng bởi trường hợp này.

Case minh hoạ cổ phiếu MSN (Tập Đoàn Masan – Hose):

Case đáng chú ý ở đây là Masan – MSN: trong hai năm 2017 – 2018 trước khi phát hành cổ phần cho đối tác Hàn Quốc, sau khi TCB hạch toán một khoản thu nhập bất thường từ hợp đồng “bancassurance” gần 20 năm tương lai vào một năm, MSN tiếp tục hạch toán một khoản đánh giá lại cổ phần tại TCB. Như vậy là lợi nhuận Masan được đẩy lên hai lần nhờ vào khoản mục lãi bất thường chia từ công ty liên kết là TCB và doanh thu tài chính từ việc đánh giá lại cổ phần TCB. Và dĩ nhiên giá chuyển nhượng MSN cũng nhờ thế được tăng cao.

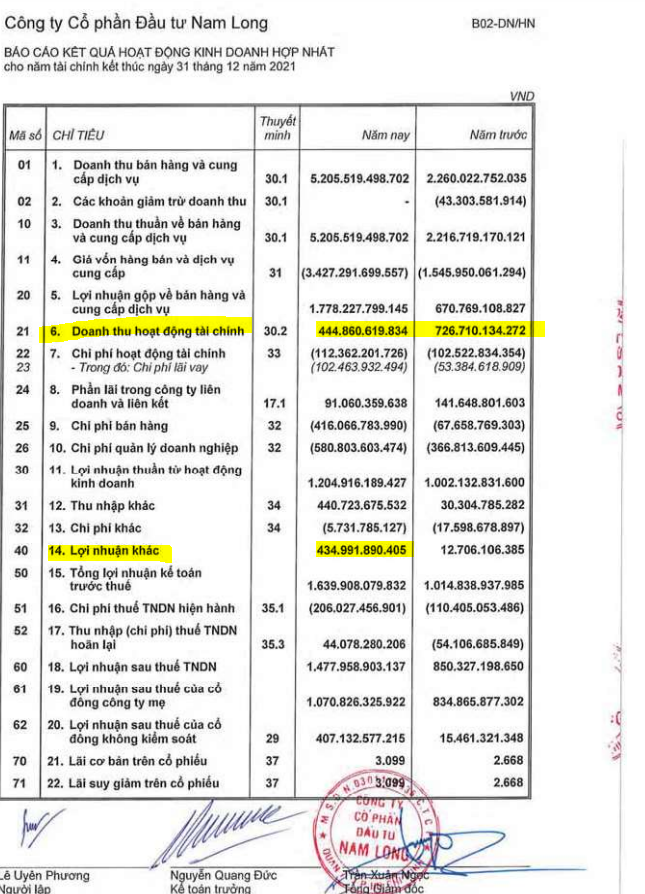

Minh hoạ NLG (BDS Nam Long – Hose):

Thường thì những năm nào kết quả kinh doanh có phần chậm chạp bởi dòng tiền từ hoạt động kinh doanh chính giảm thì Nam Long rất thường hay hạch toán phần doanh thu tài chính (bằng việc đánh giá lại tài sản hay các hợp đồng đầu tư). Điều này giúp cho công ty dư ra một khoản thu nhập lên đến vài trăm tỷ động qua đó góp phần giúp Lợi nhuận sau thuế và EPS cũng được duy trì trong mắt nhà đầu tư. Đôi khi lợi nhuận cũng đến từ khoản thu nhập khác lên đến vài trăm tỷ đồng xuất hiện rất đúng lúc.

Tóm lại

Một ban lãnh đạo chất lượng có tài và có đức vẹn toàn sẽ giúp doanh nghiệp dù nhỏ cách mấy cũng từng bước đi lên. Ngược lại công ty dù có tốt đến đâu song được “lèo lái” bởi sự dối trá, lòng tham hay sự ích kỷ cá nhân thì cũng sẽ đến một ngày tàn lụi. Trước sức tăng nóng từ nhóm cổ phiếu Thép, Ngân hàng, Chứng khoán, Dầu khí và Bất động sản trong giai đoạn 2021-2022 vừa qua thì sự cẩn trọng của nhà đầu tư cá nhân cần được đặt lên hàng đầu.

Theo Khải Nguyễn Anh Chị Nhà đầu tư nên chú ý các khoản phải thu sao cho tương ứng với doanh thu đạt được; xem xét những món lợi nhuận đột biến và chất lượng các khoản lợi nhuận ấy khi so sánh cùng dòng tiền của công ty. Bên cạnh đó Quý vị cũng nên soi kỹ phần thuyết minh báo cáo tài chính bất kỳ cổ phiếu nào Quý vị muốn sở hữu để khi thấy những dấu hiệu bất thường nào so với những doanh nghiệp cùng ngành khác thì chúng ta có cơ sở đề nghiên cứu sâu hơn, tránh việc mua phải các doanh nghiệp có “thùng rỗng kêu to”.

Việc Thị trường Cổ phiếu Việt Nam giai đoạn giữa năm 2022 đang có sự sụt giảm lớn về điểm số theo Khải Nguyễn vẫn không “quá quan trọng” so với việc chúng ta nghiên cứu kỹ lưỡng những cổ phiếu có giá trị nội tại vượt bậc cho giai đoạn 2023-2027 sắp tới. Và Khải Nguyễn tin rằng những công ty làm ăn minh bạch, có sản phẩm chất lượng, có tài chính vững mạnh và một ban lãnh đạo luôn vì Khách hàng, Nhân viên công ty và Cổ đông thì những cổ phiếu ấy cho dù có rơi vào giai đoạn thị trường “đi xuống” thì giá cổ phiếu về lâu dài hoàn toàn vẫn có thể tăng X2, X3 lần sau 3-5 năm.

Mến chúc Quý vị và gia quyến thật nhiều sức khoẻ, may mắn và thành công.

———————

Đăng Ký Trao Đổi Kế Hoạch Đầu Tư Tại Đây: