Kiểm tra báo cáo lưu chuyển tiền tệ là bước quan trọng bởi thiếu sự tinh tường nhà đầu tư dễ bị thao túng bởi các kiểm toán viên chuyên nghiệp khi mà nhìn con số cuối kỳ không thay đổi song các khoản mục bên trong hầu như dễ dàng điều kiển. Chủ đề hôm nay chúng ta bàn về sự bất hợp lý của các dòng tiền kinh doanh tương ứng với báo cáo hoạt động kinh doanh, bảng cân đối kế toán và mô hình kinh doanh của doanh nghiệp cho mục tiêu nhận diện các doanh nghiệp có “ý đồ” thao túng nhà đầu tư.

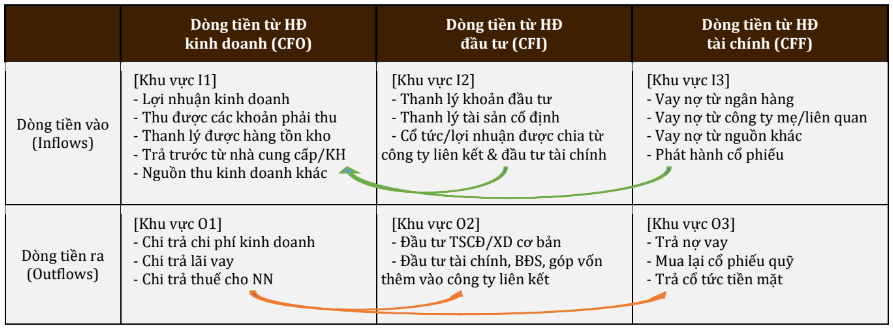

1/ Chuyển đổi dòng tiền từ hoạt động khác sang dòng tiền hoạt động kinh doanh (CFO):

Nhìn bảng trên Quý vị có thể thấy dòng tiền vào (Inflows) khu vực 2, khu vực 3 được chuyển sang khu vực 1 và ngược lại dòng tiền ra từ khu vực 1 phân bổ sang khu vực 2, 3 và đây có thể nói là thủ thuật tương đối tinh vi ít nhà đầu tư chú ý tại Việt Nam trong khi họ mải mê “tận hưởng” những con số lợi nhuận đột biến thì đằng sau đó chính là chiêu trò của ban lãnh đạo nhằm kéo đám đông tập trung.

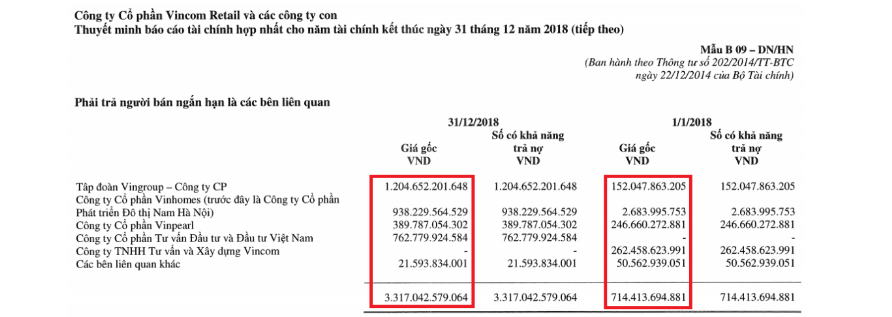

Ghi nhận ví dụ 1 cho trường hợp này có thể thấy là cổ phiếu Vincom Retail năm 2018 các khoản người bán trả tiền trước tăng đột biến từ 714 tỷ đầu năm thành 3.317 tỷ vào cuối năm mà trong đó 97% đến từ công ty mẹ là Tập đoàn Vin Group (VIC) và điều này làm giá cổ phiếu VRE tăng đột biến từ 30% vào cuối năm song nhanh chóng ngày càng giảm trở lại từ đó cho đến nay (năm 2024).

Minh hoạ ví dụ 2 cho trường hợp dòng tiền ra (Outflows) đó là vốn hoá chi phí vào tài sản cố định điển hình nhất là Hoàng Anh Gia Lai (HAG) khi mà dòng tiền chi thường xuyên ở khu vực 1 như chi phí hoạt động, chi phí lãi vay được cộng dồn vào dòng tiền chi vào tài sản cố định ở mục 2 khiến dòng tiền hoạt động đầu tư CFI bị thổi phồng lên làm nhiều nhà đầu tư tưởng rằng công ty đang mở rộng sản xuất ăn nên làm ra nhưng thực chất là hợp thức hoá chi phí mà thôi. Giá cổ phiếu HAG quý vị thấy như thế nào suốt 10 năm qua chúng tôi chắc không cần phải bàn sâu thêm!

2/ Chiêu trò M&A hoặc thu nhập một lần để thổi phòng dòng tiền kinh doanh (CFO):

Thủ thuật này phổ biến thường thấy ở những doanh nghiệp đang túng thiếu phải nghĩ ra các hoạt động bất thường như thanh lý hàng tồn kho / bán khoản phải thu một lần đẩy dòng tiền lên. Case điển hình “kém cõi” của thị trường chứng khoán Việt Nam có thể nói là Tập đoàn F.I.T (FIT) năm 2013 vốn chỉ 150 tỷ song giai đoạn 2014-2016 đã liên tục phát hành cổ phiếu ưu đãi đẩy vốn lên 2.500 tỷ và dùng “nguồn lực” này đi thâu tóm M&A các doanh nghiệp như TSC (Vật tư nông nghiệp Cần Thơ), DCL (Dược Cửu Long), VKD (Nước khoán Khánh Hoà). Điều này đẩy dòng tiền kinh doanh CFO tăng lên nhanh chóng song thực chất đằng sau đó cơ cấu tài sản lại nằm hầu hết ở trái phiếu doanh nghiệp, góp vốn đầu tư vào các công ty “lạ” và như quý vị cũng thấy giá cổ phiếu nhóm này (FIT, TSC, DCL) hầu như chỉ có đi xuống suốt 10 năm qua.

3/ Kết luận:

Thủ thuật thao túng tuy tinh vi là vậy song với đôi mắt tinh tường và sự siêng năng nghiên cứu ví dụ như đào sâu vào dòng tiền tự do của doanh nghiệp (FCFF) và chỉ số thần kỳ ROIC (xem bài viết ROIC tại đây) để thấy bức tranh tổng thể hoạt động của doanh nghiệp từ đó tránh cạm bẫy của những ban lãnh đạo công ty yếu kém gây ra.

Quý vị cũng có thể xem phần thuyết minh báo cáo tài chính để đánh giá các bên liên quan giao dịch cùng doanh nghiệp để xác định được bản chất vấn đề và cuối cùng rất quan trọng hãy cẩn thận những doanh nghiệp chuyên hoạt động M&A những lĩnh vực kinh doanh trái ngành, có cổ tức tiền mặt bằng 0 và ROIC thì ngày càng tệ đi.

Vừa rồi là phần trình bày về thủ thuật thao túng dòng tiền kinh doanh. Chúng tôi hy vọng góp phần nào đó vào công cuộc nghiên cứu – phân tích để chọn lựa ra được những doanh nghiệp chất lượng, uy tín bậc nhất đồng hành cùng quý vị nhà đầu tư.

Kính chúc quý vị thật nhiều mạnh khoẻ, thịnh vượng, thành công!

———————————

Cộng đồng đầu tư cổ phiếu giá trị Việt Nam – Khai Nguyen Investment

“Smart Research, Valuable Result”.